Thị trường

Thị trường Giới thiệu & Liên kết

Giới thiệu & Liên kết Phần thưởng

Phần thưởng

Sản phẩm

Sản phẩm Trung tâm hỗ trợ

Trung tâm hỗ trợ Tin tức

Tin tức Các hạng mục

Các hạng mục Tải xuống

Tải xuống Tiếng Việt

Tiếng Việt

CBDC có ý nghĩa gì đối với tiền điện tử

2022-10-13 09:18:20

CBDC (tiền tệ kỹ thuật số của ngân hàng trung ương) đang được ngày càng nhiều người nói đến như một cách để các chính phủ cải thiện về tiền pháp định. Nhưng sự phát triển này có ý nghĩa gì đối với các nhà đầu tư tiền điện tử?

Một loại tiền kỹ thuật số có thể dễ dàng chia sẻ, như một câu chuyện trên Instagram hoặc một nền tảng thanh toán điện tử ở khắp mọi nơi, như điện thoại thông minh, sẽ khiến các tài khoản ngân hàng trở nên lỗi thời. Chính sách tiền tệ sẽ không còn quan trọng nữa. Những câu hỏi này, có vẻ như tương lai, đang trở nên phù hợp hơn khi số lượng tiền điện tử và mã thông báo ngày càng tăng. Nếu những cấu trúc thử nghiệm này đi từ môi trường được kiểm soát của thử nghiệm sang thế giới thực, thì hậu quả — cả tốt và xấu — sẽ rất đáng kể.

Đồng đô la kỹ thuật số, đồng euro hoặc các đấu thầu kỹ thuật số khác có thể có khả năng cách mạng hóa cách mọi người và tổ chức giao dịch giá trị bằng cách phân phối với nhu cầu về các trung gian thanh toán tốn kém. Bằng cách đảm bảo sự ổn định giá cả cao hơn và giảm rủi ro đối tác, tiền điện tử hoặc tiền kỹ thuật số có thể làm cho các hệ thống tài chính dễ tiếp cận hơn với những người không có ngân hàng ở các khu vực ít giàu có hơn hoặc vùng sâu vùng xa.

Các loại tiền kỹ thuật số khác nhau mang lại những lợi ích và nhược điểm khác nhau so với các hệ thống thanh toán truyền thống và tiền điện tử. Một số cải tiến các mô hình hiện có trong khi những mô hình khác có thể gây ra thách thức đối với hiện trạng tài chính. Các tác động thương mại của những đồng tiền này cũng khác nhau, với một số được thiết kế để đạt hiệu quả trong một hệ thống khép kín và một số khác nhằm đạt được lợi thế cạnh tranh bên ngoài nó. Thiết kế của một loại tiền tệ và cách nó có thể thay đổi Xã hội có ảnh hưởng đến giá trị tiềm năng của nó và những rủi ro liên quan đến người dùng và các cơ quan quản lý. Ví dụ: vì tiền điện tử thường bị giới hạn ở một tổng nguồn cung nhất định, nên có thể có vấn đề về thanh khoản nếu không có khả năng khai thác thêm tiền.

Mặc dù vẫn còn một số câu hỏi chưa được trả lời, nhưng lợi thế của người đi trước có lẽ sẽ rất lớn. Nếu một quốc gia lớn, ngân hàng trung ương hoặc tập đoàn nhảy vào việc tung ra và sử dụng một loại tiền tệ cụ thể, các quốc gia khác và các bên liên quan có thể sẽ cảm thấy áp lực phải phản ứng với kế hoạch chiến lược của riêng họ. Không có một giải pháp đúng cho tất cả các tổ chức, nhưng có một điều chắc chắn là các nhà lãnh đạo khu vực công và tư nhân cần bắt đầu chuẩn bị ngay từ bây giờ cho tương lai của tiền bạc.

Có những điểm không hiệu quả với các mô hình thanh toán hiện tại. Một ví dụ tuyệt vời về điều này là các khoản thanh toán có thể mất nhiều ngày để hoàn thành do các cơ chế thanh toán quốc gia và quốc tế phức tạp. Điều này cũng có thể được loại trừ, với các doanh nghiệp vừa và nhỏ thường trả phí cao hơn đáng kể so với các công ty lớn hơn. Các cá nhân và tổ chức ở các thị trường mới nổi cũng có thể gặp khó khăn hơn khi truy cập vào mạng lưới thanh toán quốc tế. Một nhóm khác thường gặp khó khăn là những người lao động nhập cư đang cố gắng chuyển tiền về cho gia đình của họ ở nước sở tại.

Nguồn: moderndiplomacy.eu

Việc sử dụng tiền tệ kỹ thuật số có thể giúp giảm bớt một số vấn đề đã đề cập. Với công nghệ blockchain, dữ liệu không thể bị thay đổi và các khoản thanh toán có thể được xác minh. Điều này sẽ cho phép các giao dịch được giải quyết nhanh chóng hơn và tất cả các bên liên quan sẽ có thể xem toàn bộ lịch sử giao dịch. Những đặc điểm này có khả năng làm cho các loại tiền tệ dựa trên blockchain trở nên hấp dẫn hơn so với các loại tiền tệ truyền thống thường yêu cầu các bên trung gian như môi giới, cơ quan thanh toán và công chứng viên. Hơn nữa, blockchain cũng có thể làm giảm nhu cầu đối với các nhà kinh doanh chênh lệch giá thị trường, cơ quan báo cáo giá, nhà cung cấp điểm chuẩn, v.v., những người thường tận dụng sự bất cân xứng thông tin để kiếm tiền.

Các loại tiền tệ kỹ thuật số khác nhau

Ngày càng có nhiều mô hình tiền tệ kỹ thuật số được phát triển, mỗi mô hình đều có mục đích cụ thể riêng. Một số được thiết kế chủ yếu như một phương tiện chuyển giá trị ẩn danh, trong khi một số khác nhằm mục đích tăng tốc độ giao dịch. Ngoài ra còn có một mô hình tiền giấy ảo được gắn với giá trị của các loại tiền tệ fiat hiện có. Với hơn 50 loại tiền kỹ thuật số hiện đang được phát triển, có thể khó theo dõi tất cả các mô hình khác nhau. Để làm cho mọi thứ đơn giản hơn, chúng tôi đã nêu bật các danh mục rộng mà nhiều mô hình thử nghiệm này thuộc.

Stablecoin:

Stablecoin là các mã thông báo kỹ thuật số được liên kết với một tài sản cụ thể, chẳng hạn như đô la Mỹ hoặc các loại tiền tệ fiat khác.

Tiền điện tử được hỗ trợ bởi Fiat là loại stablecoin được sử dụng phổ biến nhất, nhưng cũng có những loại tiền được hỗ trợ bằng tài sản có thể được gắn với các hàng hóa như vàng.

Hầu hết các stablecoin được sử dụng cho các mục đích cơ bản như trao đổi giá trị, bảo hiểm rủi ro và lưu trữ giá trị, cũng như tạo điều kiện thuận lợi cho các giao dịch giữa thế giới kỹ thuật số và vật lý.

Một số ví dụ về stablecoin bao gồm USDC, đô la Gemini và USDT.

Consortium Stablecoin

Libra là một ví dụ về một stablecoin liên hợp. Đây là những loại tiền điện tử được hỗ trợ bởi các nhóm thay vì các tổ chức cá nhân. Chúng có thể được sử dụng cho các khoản thanh toán xuyên biên giới tức thì và đặc biệt hấp dẫn đối với những người không thuộc hệ thống tài chính truyền thống. với Libra, Facebook và các đối tác của mình đã tìm cách tạo ra một loại tiền tệ dựa trên blockchain sẽ được hỗ trợ bởi một rổ tiền tệ quốc tế. Đồng tiền siêu quốc gia này sẽ độc lập với các cơ quan quản lý quốc gia và quốc tế hiện có. Tuy nhiên, điều này đã gây ra lo ngại vì nó sẽ cung cấp quá nhiều quyền lực cho một số ít người. Các nhà quản lý tài chính đã phản đối Libra vì họ sợ rằng nó có thể đe dọa chủ quyền tiền tệ.

Đơn vị tiền tệ của công ty

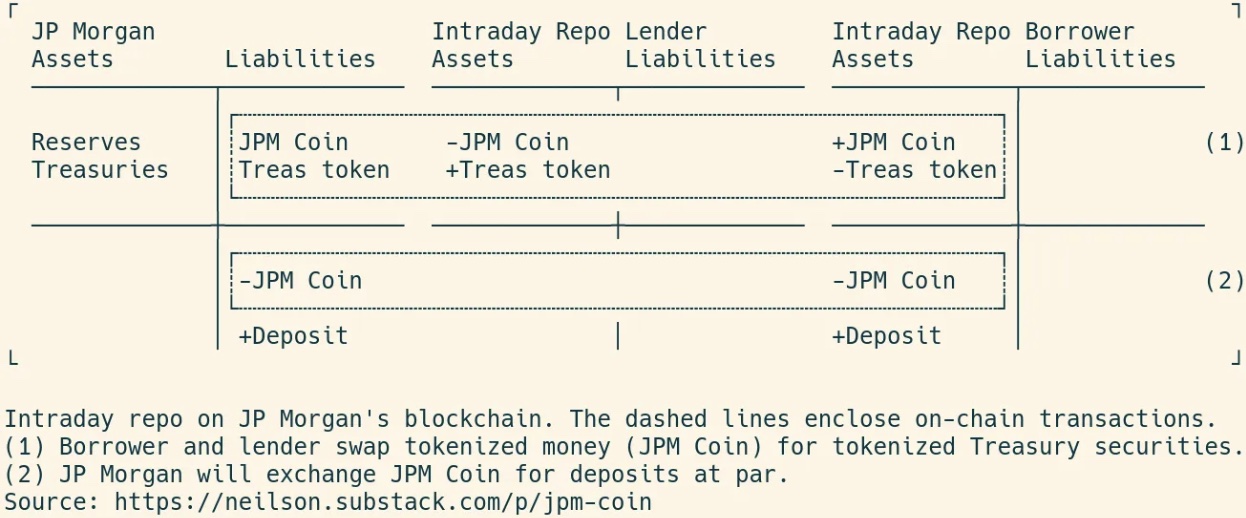

Đây là những đơn vị tiền tệ chủ yếu được sử dụng để chuyển giao giữa doanh nghiệp với doanh nghiệp, tận dụng tốc độ và hiệu quả giao dịch được cung cấp bởi các blockchain công khai trong khi vẫn duy trì quyền kiểm soát đối với mạng và khả năng thực thi các hạn chế. Quyền truy cập được phê duyệt trước có thể cung cấp cho người tham gia sự đảm bảo về tính hợp pháp của mạng. Một số ví dụ về các loại tiền tệ của công ty tư nhân bao gồm Signet và JPM Coin. Tuy nhiên, sự gia tăng của các loại tiền tệ doanh nghiệp có thể sẽ tạo ra sự nhầm lẫn, khiến người dùng khó hiểu giá trị tương đối của các tùy chọn khác nhau.

Khoản vay repo trên JPM blockchain - Nguồn: www.soonparted.co

CBDC

CBDC là tiền tệ kỹ thuật số do các ngân hàng trung ương phát hành với mục đích phục vụ như một cuộc đấu thầu hợp pháp.

Bởi vì chúng được gắn với các loại tiền tệ fiat hiện có, chúng cung cấp một giải pháp thay thế cho các tài khoản ngân hàng tư nhân.

Thế hệ CBDC đầu tiên, được giới thiệu cách đây khoảng một thập kỷ, có khả năng tương tác và khả năng lập trình hạn chế.

Thế hệ tiếp theo, được gọi là CBDC 2.0, có thể sẽ hoạt động ở cấp độ quốc gia hoặc siêu quốc gia (trong trường hợp của Ngân hàng Trung ương Châu Âu).

Những đồng tiền này có thể cho phép tự động hóa chính sách tiền tệ, giảm thiểu nguy cơ siêu lạm phát ở các nền kinh tế mới nổi và giúp giảm bất bình đẳng sức mua.

Việc truy xuất nguồn gốc hoàn chỉnh sẽ cho phép các chính phủ phát hiện các hoạt động tội phạm như trốn thuế và buôn bán ma túy.

Ngân hàng trung ương Trung Quốc đang hy vọng ra mắt phiên bản số hóa của đồng Nhân dân tệ vào tháng 12 năm 2022, tập trung vào thiết lập CBDC 1.0 tập trung. Tiền ảo, được gọi là e-CNY, sẽ dựa trên công nghệ blockchain. Ngân hàng trung ương của Thụy Điển đã công bố thí điểm e-krona dựa trên blockchain vào năm 2020. ECB, ngân hàng trung ương của Canada và hàng chục quốc gia trên thế giới cũng đang tăng tốc nghiên cứu và phát triển CBDC.

Điều này có ý nghĩa gì đối với tiền điện tử?

CBDC được lấy cảm hứng từ sự phát triển của tiền điện tử, nhưng chúng là hai thứ khác nhau. Tiền điện tử được phân cấp và tự trị, có nghĩa là chúng không bị chi phối bởi một bên trung tâm và được điều hành mà không có sự can thiệp. Ví dụ, Bitcoin được chạy bằng mã được thực thi bởi một mạng máy tính trải rộng theo địa lý. Ngoài ra, tiền điện tử có giới hạn cứng về nguồn cung của chúng - bitcoin là 21 triệu đồng. Tuy nhiên, CBDC có thể có nguồn cung vô hạn, giống như bất kỳ loại tiền tệ fiat nào khác. Một điểm khác biệt nữa là tiền điện tử ngày càng được coi là tài sản đầu tư kỹ thuật số, trong khi CBDC nhằm phục vụ mục đích tương tự như tiền mặt.

CBDC (tiền tệ kỹ thuật số của ngân hàng trung ương) đang được ngày càng nhiều người nói đến như một cách để các chính phủ cải thiện về tiền pháp định. Một lợi thế tiềm năng mà CBDC có so với fiat thông thường là chúng có thể giúp người bình thường tiếp cận tiền điện tử dễ dàng hơn. Ví dụ, ví kỹ thuật số sẽ trở nên phổ biến hơn. Mục tiêu là để CBDC hoạt động như một bước đệm để hướng tới việc áp dụng tiền điện tử đầy đủ. Mặc dù điều này sẽ có lợi về lâu dài, nhưng chúng ta vẫn chưa biết tất cả những tác động mà nó mang lại. Trong khi đó, các nhà đầu tư và những người đam mê tiền điện tử coi đây là một dấu hiệu tích cực cho thấy việc áp dụng các công nghệ tiền điện tử sẽ tiếp tục phát triển.