Mercados

Mercados Referido y afiliado

Referido y afiliado Recompensas

Recompensas

Productos

Productos Centro de ayuda

Centro de ayuda Noticias

Noticias Центр проектов

Центр проектов Descargar

Descargar Español

Español

¿Qué significa CBDC para Crypto?

2022-10-13 09:18:20

Cada vez más personas hablan de las CBDC (monedas digitales del banco central) como una forma para que los gobiernos mejoren el dinero fiduciario. Pero, ¿qué significa este desarrollo para los criptoinversores?

Una moneda digital que se comparte fácilmente, como una historia de Instagram, o una plataforma de pagos electrónicos que está en todas partes, como los teléfonos inteligentes, dejaría obsoletas las cuentas bancarias. La política monetaria ya no importaría. Estas preguntas, que parecían futuristas, se están volviendo más relevantes a medida que crece la cantidad de criptomonedas y tokens. Si estas construcciones experimentales pasan del entorno controlado de una prueba al mundo real, las consecuencias, tanto buenas como malas, serán significativas.

Un dólar digital, un euro u otras ofertas digitales podrían revolucionar potencialmente la forma en que las personas y las organizaciones realizan transacciones de valor al prescindir de la necesidad de costosos intermediarios de pagos. Al garantizar una mayor estabilidad de precios y reducir el riesgo de contraparte, las monedas digitales o las criptomonedas podrían hacer que los sistemas financieros sean más accesibles para las poblaciones no bancarizadas en áreas menos prósperas o remotas.

Las diferentes monedas digitales ofrecen diferentes beneficios y desventajas en comparación con los sistemas de pago tradicionales y las criptomonedas. Algunos mejoran los modelos existentes, mientras que otros podrían presentar un desafío para el statu quo financiero. Los impactos comerciales de estas monedas también difieren, algunas diseñadas para la eficiencia dentro de un sistema cerrado y otras destinadas a obtener una ventaja competitiva fuera de él. El diseño de una moneda y cómo puede alterar la sociedad tiene un efecto sobre su valor potencial y los riesgos que implica para los usuarios y órganos de gobierno. Por ejemplo, dado que las criptomonedas a menudo están limitadas a un determinado suministro total, podría haber problemas de liquidez si no hubiera capacidad para acuñar más monedas.

Aunque todavía hay algunas preguntas sin respuesta, la ventaja de ser el primero en moverse probablemente será muy grande. Si un país importante, un banco central o un consorcio se anima a lanzar y usar una moneda en particular, es probable que otros países y partes interesadas se sientan presionados para responder con su propio plan estratégico. No existe una solución adecuada para todas las organizaciones, pero una cosa es cierta: los líderes de los sectores público y privado deben comenzar a prepararse ahora para el futuro del dinero.

Existen ineficiencias en los modelos de pago actuales. Un gran ejemplo de esto es que los pagos pueden tardar días en liquidarse debido a los complicados mecanismos de liquidación nacionales e internacionales. Esto también puede ser excluyente, ya que las pequeñas y medianas empresas a menudo pagan tarifas significativamente más altas que las empresas más grandes. Las personas y las instituciones de los mercados emergentes también pueden tener más dificultades para acceder a las redes de pagos internacionales. Otro grupo que a menudo lucha son los trabajadores migrantes que intentan transferir dinero a sus familias en sus países de origen.

Fuente: moderndiplomacy.eu

El uso de monedas digitales podría ayudar a aliviar algunos de los problemas mencionados. Con la tecnología blockchain, los datos no se pueden modificar y los pagos se pueden verificar. Esto permitiría que las transacciones se liquidaran más rápidamente y todas las partes interesadas podrían ver el historial completo de transacciones. Estas características tienen el potencial de hacer que las monedas basadas en blockchain sean más atractivas que las tradicionales que a menudo requieren intermediarios como corredores, agencias de liquidación y notarios. Además, blockchain también podría reducir la demanda de árbitros de mercado, agencias de informes de precios, proveedores de referencia, etc., que a menudo aprovechan la asimetría de la información para ganar dinero.

Diferentes tipos de moneda digital

Se está desarrollando un número cada vez mayor de modelos de moneda digital, cada uno con su propio propósito específico. Algunos están diseñados principalmente como un medio de transferencia de valor anónimo, mientras que otros tienen como objetivo acelerar las transacciones. También hay un modelo de billete virtual que está vinculado al valor de las monedas fiduciarias existentes. Con más de 50 tipos de moneda digital actualmente en desarrollo, puede ser difícil hacer un seguimiento de todos los diferentes modelos. Para simplificar las cosas, hemos resaltado las amplias categorías en las que se incluyen muchos de estos modelos experimentales.

Monedas estables:

Las monedas estables son fichas digitales que están vinculadas a un activo específico, como el dólar estadounidense u otras monedas fiduciarias.

Las criptomonedas respaldadas por fiat son el tipo de moneda estable más utilizada, pero también hay monedas respaldadas por activos que se pueden vincular a materias primas como el oro.

La mayoría de las monedas estables se utilizan para fines básicos como el intercambio de valor, la cobertura y el almacenamiento de valor, así como para facilitar las transacciones entre el mundo digital y el físico.

Algunos ejemplos de monedas estables incluyen USDC, dólar Gemini y USDT.

Monedas estables del consorcio

Libra es un ejemplo de moneda estable de consorcio. Estas son criptomonedas respaldadas por grupos en lugar de organizaciones individuales. Se pueden usar para pagos transfronterizos instantáneos y son especialmente atractivos para las personas que se encuentran fuera del sistema financiero tradicional. con Libra, Facebook y sus socios buscaron crear una moneda basada en blockchain que estaría respaldada por una canasta de monedas internacionales. Esta moneda supranacional sería independiente de las autoridades reguladoras nacionales e internacionales existentes. Sin embargo, esto ha causado preocupación porque le daría demasiado poder a un pequeño número de personas. Los reguladores financieros se han opuesto a Libra porque temen que pueda amenazar la soberanía monetaria fiduciaria.

Monedas corporativas

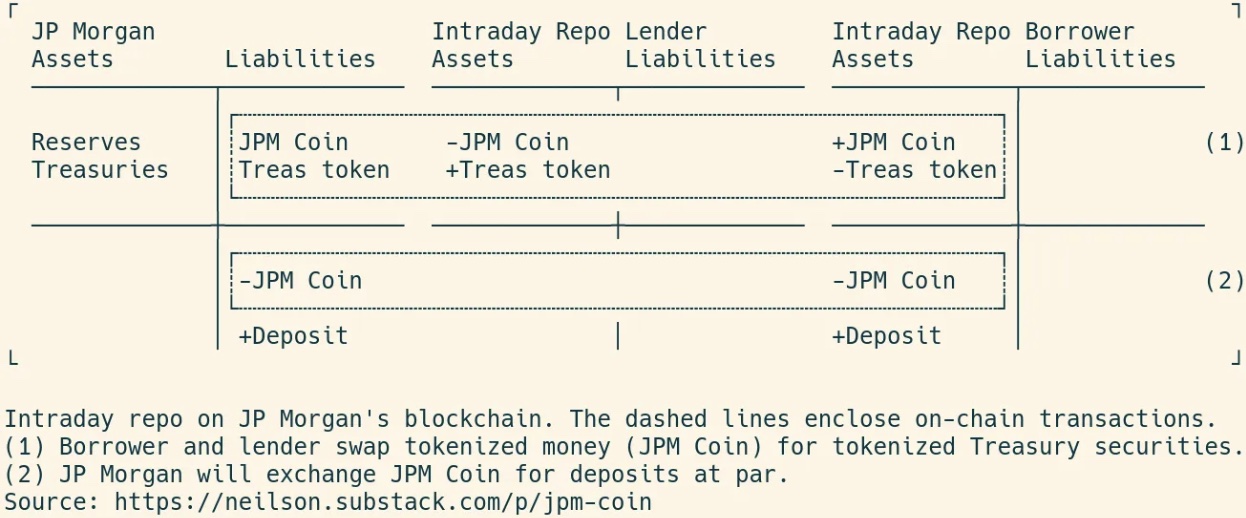

Estas son monedas que se utilizan principalmente para transferencias de empresa a empresa, que aprovechan la velocidad y la eficiencia de las transacciones que ofrecen las cadenas de bloques públicas al tiempo que conservan el control sobre la red y la capacidad de hacer cumplir las restricciones. El acceso preaprobado puede dar a los participantes seguridad en la legitimidad de la red. Algunos ejemplos de monedas corporativas privadas incluyen Signet y JPM Coin. Sin embargo, una proliferación de monedas corporativas probablemente crearía confusión, lo que dificultaría que los usuarios comprendieran el valor relativo de las diferentes opciones.

Un préstamo repo en JPM blockchain - Fuente: www.soonparted.co

CBDC

Las CBDC son monedas digitales emitidas por los bancos centrales con la intención de servir como moneda de curso legal.

Debido a que están vinculados a las monedas fiduciarias existentes, brindan una alternativa a las cuentas bancarias privadas.

La primera generación de CBDC, introducida hace aproximadamente una década, tenía una interoperabilidad y programabilidad limitadas.

La próxima generación, conocida como CBDC 2.0, probablemente funcionará a nivel nacional o supranacional (en el caso del Banco Central Europeo).

Estas monedas podrían permitir la automatización de la política monetaria, mitigar el peligro de hiperinflación en las economías emergentes y ayudar a la desigualdad del poder adquisitivo.

La trazabilidad completa permitiría a los gobiernos detectar actividades delictivas como la evasión de impuestos y el tráfico de drogas.

El banco central de China espera lanzar una versión digitalizada del renminbi en diciembre de 2022, centrándose en una configuración centralizada de CBDC 1.0. La moneda virtual,llamada e-CNY, estaría basada en tecnología blockchain. El banco central de Suecia anunció un piloto de e-krona basado en blockchain para 2020. El BCE, el banco central de Canadá y docenas de países de todo el mundo también están acelerando su investigación y desarrollo de CBDC.

¿Qué significa esto para las criptomonedas?

Las CBDC se inspiraron en el desarrollo de las criptomonedas, pero son dos cosas diferentes. Las criptomonedas son descentralizadas y autónomas, lo que significa que no están gobernadas por un partido central y funcionan sin intervención. Bitcoin, por ejemplo, se ejecuta mediante un código ejecutado por una red de computadoras distribuidas geográficamente. Además, las criptomonedas tienen un límite máximo en su suministro: el de bitcoin es de 21 millones de monedas. Sin embargo, las CBDC pueden tener un suministro infinito, como cualquier otra moneda fiduciaria. Otra diferencia es que las criptomonedas se ven cada vez más como activos de inversión digital, mientras que las CBDC tienen el mismo propósito que el efectivo.

Cada vez más personas hablan de las CBDC (monedas digitales del banco central) como una forma para que los gobiernos mejoren el dinero fiduciario. Una ventaja potencial que tienen los CBDC sobre el fiat regular es que podrían facilitar que la persona promedio ingrese a las criptomonedas. Por ejemplo, las billeteras digitales se volverían más comunes. El objetivo es que las CBDC actúen como un trampolín hacia la adopción total de las criptomonedas. Si bien esto sería beneficioso a largo plazo, todavía no sabemos todos los efectos que tendría. Mientras tanto, los inversores y entusiastas de las criptomonedas ven esto como una señal positiva de que la adopción de las tecnologías de las criptomonedas seguirá creciendo.